Hai presente quel secondo di panico che a volte ti prende dopo aver cliccato su Pagare quando compri qualcosa online? Quell’attimo in cui ti chiedi se hai appena comprato un maglione o ceduto i dati per accedere ai tuoi risparmi?

Rilassati, ci siamo passati tutti. La buona notizia è che ci sono molti metodi di pagamento sicuri per proteggere le tue transazioni online.

Qual è il modo più sicuro per pagare online? Che tu faccia acquisti o invii denaro online, la soluzione per proteggere le tue informazioni finanziarie e la tua identità è qui a portata di mano.

Sicurezza dei pagamenti online: partiamo dalle basi

Viviamo in un’epoca in cui fare acquisti online è diventato la normalità. Nel 2024, le vendite e-commerce globali hanno superato quota 4000 miliardi di dollari e sembra che non abbiano alcuna intenzione di rallentare.

E in fondo, perché mai dovrebbero farlo? Pagare online è sempre più facile: puoi acquistare qualsiasi cosa, dai prodotti alimentari ai gadget elettronici, tutto con un semplice clic.

D’altro canto, a una maggiore comodità corrisponde anche una maggiore responsabilità. Sempre nel 2024, le persone che hanno fatto acquisti hanno perso più di 35 miliardi di dollari a causa di frodi nei pagamenti online. Ecco perché utilizzare metodi di pagamento online sicuri è fondamentale per proteggere le proprie informazioni personali, come il numero del conto corrente o quello della carta di credito, dai vari pericoli di internet.

Condividere dati finanziari sul web ti espone alle seguenti minacce:

- Transazioni fraudolente: un criminale può realizzare acquisti non autorizzati prosciugando il tuo conto in banca.

- Hacker: possono rubare i dati della tua carta di credito o debito quando stai per completare un pagamento online.

- Furti di identità: più informazioni finanziarie personali condividi online, maggiore è il rischio che i tuoi dati privati vengano compromessi.

- Violazioni dei dati: le vulnerabilità di sicurezza presenti su un sito o un’app possono causare l’esfiltrazione dei tuoi dati sensibili.

- Truffe di phishing: è fin troppo facile per una vittima inconsapevole rivelare le proprie credenziali di accesso – o dati ancora più critici – dopo aver ricevuto un’email o un messaggio falso.

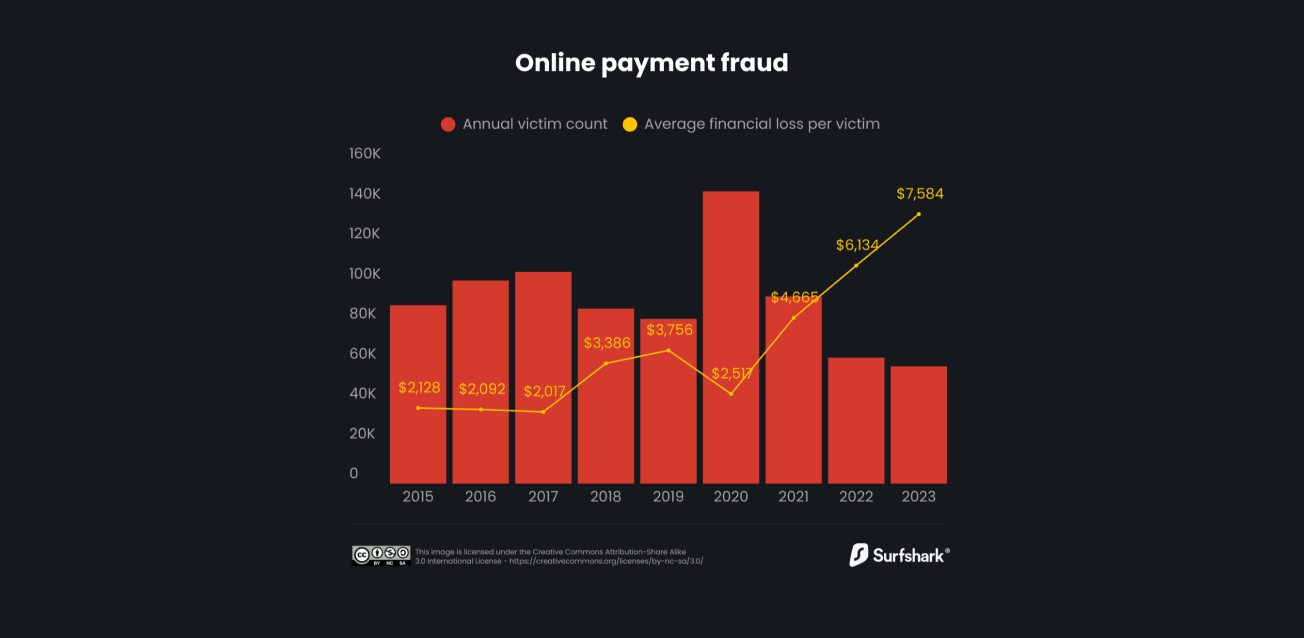

Rischi dei pagamenti online: analisi dettagliata

Fare acquisti su internet è comodo, ma attenzione: pagare online comporta sempre un certo rischio di subire una frode.

Fonte: Research Hub di Surfshark

Le ricerche di Surfshark hanno rilevato che nel 2023 circa 50.000 persone sono state vittime di frodi nei pagamenti online. Anche se il numero totale di casi è relativamente basso, il 2023 ha registrato il record storico di perdite economiche per singola vittima. Nello stesso anno, infatti, il costo medio di ogni attacco ha superato i 7500 dollari, con un incremento di quasi il 25% rispetto all’anno precedente.

C’è poco da fare: se compri online, la minaccia delle frodi nei pagamenti online, per quanto limitata, è sempre presente. Comprendere questo rischio ti aiuterà a scegliere i metodi di pagamento più sicuri per i tuoi acquisti online.

10 metodi di pagamento online più sicuri

Ora che abbiamo capito perché la sicurezza dei pagamenti online è così importante, andiamo a vedere i metodi di pagamento più sicuri che esistono, senza un ordine particolare e insieme ai loro vantaggi e svantaggi.

1. Carte di credito/debito

Non dovrebbe sorprendere che le carte di credito siano tra i metodi di pagamento online più utilizzati. E a ragione — usarle richiede pochissimo sforzo.

Quando acquisti qualcosa su internet, devi solo inserire i dati della carta, ovvero numero, data di scadenza e codice CVV (Card Verification Value). Il sistema di pagamento, ad esempio PayPal, Stripe o Square, gestisce queste informazioni in modo sicuro per completare la transazione.

Inoltre, i principali circuiti di carte di credito dispongono di sistemi antifrode che permettono di contestare gli addebiti non autorizzati. La maggior parte dei negozi online accetta carte dei circuiti più noti, come Visa o Mastercard, per semplificare il processo di acquisto.

Ciò nonostante, usare una carta di credito o di debito ha anche alcuni svantaggi. Inserire il numero della carta online comporta inevitabilmente un certo rischio di frode. In più, commissioni di scoperto e tassi d’interesse alti possono trasformare il saldo della carta di credito in un incubo e far crescere rapidamente il debito, perciò è fondamentale tenere sotto controllo i pagamenti.

|

Pro

|

Contro

|

|

Ampiamente accettate

|

Rischio di frode

|

|

Protezione del consumatore

|

Il debito può crescere rapidamente

|

2. Portafogli digitali

I portafogli digitali, come Google Pay o Apple Pay, non servono solo per i pagamenti senza contatto, ma sono anche un metodo comodo e sicuro per fare acquisti online. I portafogli digitali fanno da intermediari per permetterti di collegare un conto bancario o una carta di credito al tuo smartphone senza dover inserire informazioni sensibili sui siti web.

Uno dei loro principali vantaggi è la possibilità di gestire più metodi di pagamento tramite un’unica piattaforma, riducendo così il rischio di esposizione dei dati finanziari. Anche la fase di pagamento diventa molto semplice e, in genere, il sistema di pagamento non crea nessun problema.

D’altro canto, alcuni di questi servizi applicano commissioni sulle transazioni, soprattutto per chi deve effettuare trasferimenti istantanei. Inoltre, possono esserci dei limiti per gli account, che applicano un tetto massimo alla quantità di denaro che è possibile inviare o ricevere con una transazione.

|

Pro

|

Contro

|

|

Maggiore comodità e privacy

|

Possibili commissioni

|

|

Protezione antifrode dell’acquirente

|

Limiti dell’account

|

3. Criptovalute

Le criptovalute come Bitcoin ed Ethereum sono diventate un metodo di pagamento digitale sempre più popolare tra i consumatori attenti alla privacy. Quando effettui un acquisto in una criptovaluta, la transazione viene elaborata tramite la tecnologia della blockchain, che garantisce maggiore sicurezza e trasparenza.

La particolarità delle criptovalute è che, a differenza delle carte di credito e dei metodi di pagamento tradizionali, non sono legate a una banca centrale o al governo, e questo le rende molto più resistenti a frodi e interferenze da parte di soggetti esterni.

Tuttavia, essendo una tecnologia relativamente nuova, le criptovalute non vengono ancora accettate come metodo di pagamento da tutti i negozi online. Inoltre, la loro elevata volatilità può causare forti oscillazioni del valore, influenzando notevolmente la quantità di prodotti o servizi che puoi effettivamente acquistare.

|

Pro

|

Contro

|

|

La decentralizzazione riduce il rischio di frode

|

Alta volatilità

|

|

Maggiore riservatezza

|

Poco accettate

|

4. Bonifici bancari

I bonifici possono sembrare un metodo tradizionale per gestire i pagamenti online, ma come si suol dire: se una cosa funziona, non c’è motivo di cambiarla.

Sono un metodo ampiamente collaudato, che richiede agli utenti di inserire manualmente i propri dati bancari. Alcune piattaforme offrono persino bonifici bancari diretti, senza bisogno di intermediari di pagamento o di trasferimenti internazionali tramite circuito bancario. Dato che normalmente i bonifici richiedono la verifica dell’identità e avvengono direttamente tra la banca dell’utente e l’operatore finanziario del negozio, sono un’altra opzione sicura.

Purtroppo, tutta questa sicurezza ha un prezzo, cioè la velocità. I bonifici bancari sono notevolmente più lenti rispetto ad altri metodi di pagamento, come le carte di debito. In alcuni casi offrono anche una protezione minore contro le frodi: se dovessi contestare una transazione, recuperare i fondi dopo che sono stati trasferiti potrebbe essere difficile.

|

Pro

|

Contro

|

|

Possibilità di pagamenti diretti

|

Tempi di elaborazione più lunghi

|

|

Non coinvolgono terze parti

|

Protezione antifrode limitata

|

5. Carte di pagamento virtuali

Le carte di pagamento virtuali sono numeri di carta temporanei e usa e getta, emessi da una banca o un provider di carte appositamente per gli acquisti online. Di solito, vengono utilizzate per un numero limitato di transazioni o per un periodo di tempo prestabilito, dopodiché scadono.

Il principale vantaggio delle carte virtuali è che nascondono i dati della tua carta reale dai commercianti online. In questo modo, anche se i dati della carta virtuale vengono compromessi, non possono essere usati per transazioni non autorizzate dopo la scadenza. Nella maggior parte dei casi, gli utenti possono anche impostare personalmente la data di scadenza.

Tutte queste caratteristiche le rendono una scelta popolare per chi dà la priorità alla sicurezza, ma per loro natura restano una soluzione temporanea. Richiedere costantemente nuove carte virtuali alla propria banca dopo la scadenza di quella attuale può richiedere più impegno di quanto molti acquirenti siano disposti a dedicare. Proprio come altre forme moderne di pagamento, non sono accettate ovunque. Non tutte le istituzioni finanziarie le offrono e alcuni negozi non accettano pagamenti con carte virtuali.

|

Pro

|

Contro

|

|

Maggiore sicurezza

|

Utilizzo e disponibilità limitati

|

|

Flessibili

|

Soluzione temporanea

|

6. App di pagamento mobile

Le app di pagamento mobile come Venmo, Cash App e Zelle stanno diventando sempre più popolari, soprattutto per le transazioni P2P (peer-to-peer). Queste app si collegano al conto bancario o alla carta di credito e permettono di trasferire denaro o effettuare pagamenti dallo smartphone in pochissimi passaggi.

I pagamenti da mobile offrono rapidità e comodità, in particolare quando devi inviare denaro ad amici, familiari o piccole attività. Molte app includono anche funzioni di sicurezza aggiuntive, come l’autenticazione tramite impronta digitale o riconoscimento facciale, per proteggere le transazioni online in modo ancora più efficace.

Tuttavia, anche se sono molto in voga, non sono ancora accettate da tutti i venditori. Inoltre, il loro utilizzo dipende dallo smartphone, un limite che alcuni utenti potrebbero trovare scomodo, soprattutto perché se il dispositivo non è compatibile con queste app, non è possibile utilizzarle.

|

Pro

|

Contro

|

|

Comode per chi usa molto il telefono

|

Dipendenza dal dispositivo

|

|

Offrono funzionalità di sicurezza avanzate

|

Non accettate da molti commercianti

|

7. Pagamenti biometrici

I pagamenti biometrici sono una forma avanzata di pagamento online sicuro, che consente di autorizzare le transazioni utilizzando le caratteristiche fisiche uniche dell’utente, ad esempio con le impronte digitali, il riconoscimento facciale o la scansione dell’iride.

Questo metodo di pagamento è il massimo della comodità: non devi inserire manualmente né dati della carta né password, e siccome si basa sulle tue caratteristiche fisiche, è anche molto sicuro.

Se questo ti sembra fantascienza, non sei poi così lontano dalla realtà. I pagamenti biometrici, in genere, non vengono utilizzati da soli. Di solito vengono impiegati per l’autenticazione all’interno di sistemi di pagamento più ampi, come Apple Pay, per verificare l’identità dell’utente prima di autorizzare una transazione. La tecnologia che permetterà di fare acquisti online utilizzando un metodo di pagamento biometrico indipendente non esiste ancora.

|

Pro

|

Contro

|

|

Sicurezza di ultima generazione

|

Rischi per la privacy

|

|

Comodità impareggiabile

|

Utilizzabili solo insieme ad altri metodi (per ora)

|

8. Pagamenti SEPA

I pagamenti SEPA (Single Euro Payments Area) sono trasferimenti diretti tra conti bancari, utilizzati spesso per pagamenti ricorrenti, come bollette o accrediti diretti degli stipendi, ma anche per acquisti una tantum, soprattutto con i servizi che supportano i bonifici bancari.

I pagamenti SEPA vengono elaborati tramite una rete europea centralizzata, che garantisce un ecosistema finanziario sicuro e ben regolamentato. Rispetto alle carte di credito tradizionali, hanno commissioni molto basse,

ma presentano anche due grossi svantaggi. Anzitutto, non sono altrettanto rapidi, poiché possono richiedere fino a un giorno lavorativo per essere completati. In secondo luogo, i pagamenti SEPA offrono una protezione antifrode più limitata, per cui è più difficile recuperare i fondi una volta trasferiti.

|

Pro

|

Contro

|

|

Economici

|

Tempi di elaborazione più lunghi

|

|

Consentono bonifici bancari diretti

|

Protezione antifrode limitata

|

9. Carte prepagate

Le carte prepagate sono un metodo di pagamento online sicuro e unico nel suo genere, poiché non richiedono un conto bancario o una carta di credito collegata. Basta caricare del denaro sulla carta in anticipo e, una volta esauriti i fondi, non sarà più utilizzabile finché non verrà ricaricata.

Questo tipo di carte è offerto dalla maggior parte delle società di carte di credito ed è molto utile per tenere sotto controllo le spese. Inoltre, poiché non sono collegate a un conto bancario, offrono un ulteriore livello di riservatezza e sicurezza per le transazioni online.

Attenzione, però: in molti casi le carte prepagate non sono l’opzione migliore. Alcune prevedono costi di attivazione o un canone mensile, e molti negozi online popolari non le accettano come metodo di pagamento.

|

Pro

|

Contro

|

|

Controllo sulle spese

|

Commissioni

|

|

Non è necessario un conto bancario

|

Diffusione limitata

|

10. Gift card

Le carte regalo non sono solo facili da usare. In molti casi, rappresentano anche un metodo di pagamento sicuro per gli acquisti online.

Numerosi negozi e rivenditori online offrono carte regalo spendibili sul web, una soluzione utile per chi desidera mantenere l’anonimato e limitare la condivisione dei propri dati finanziari.

Le gift card sono precaricate con un importo specifico, quindi l’acquirente può spendere solo la somma disponibile sulla carta. Sono perfette per piccoli acquisti e comode quando non si vuole utilizzare il proprio metodo di pagamento principale per motivi di sicurezza.

Attenzione, però, perché le carte regalo sono spesso limitate a negozi specifici, possono avere date di scadenza o commissioni, e non sono ricaricabili.

|

Pro

|

Contro

|

|

Controllo sulle spese

|

Utilizzo limitato

|

|

Non è necessario un conto bancario

|

Scadenza a breve termine

|

Buone pratiche per i pagamenti sicuri online

La scelta del metodo di pagamento più sicuro dipende in ultima analisi dalle tue preferenze finanziarie. Indipendentemente da quello che sceglierai, puoi seguire queste buone pratiche per rendere i tuoi acquisti online ancora più sicuri.

Cripta la connessione a internet con una VPN

La VPN (rete privata virtuale) cripta la connessione e nasconde l’indirizzo IP (Internet Protocol), aggiungendo un ulteriore livello di sicurezza alle transazioni online.

Instradando i dati attraverso un server sicuro, la VPN protegge le tue informazioni finanziarie da occhi indiscreti, soprattutto quando utilizzi una rete Wi-Fi pubblica. Inoltre, le VPN hanno molti vantaggi extra, come la possibilità di difendersi dalla discriminazione di prezzo.

I servizi come Surfshark offrono connessioni rapide e stabili, che migliorano la tua sicurezza quando fai acquisti online.

Attiva l’autenticazione a più fattori

L’autenticazione a più fattori (MFA) aggiunge un ulteriore livello di sicurezza agli account online. Per effettuare una transazione, bisogna completare una seconda verifica con un metodo diverso, ad esempio inserendo un codice inviato a un dispositivo mobile, oltre alla password.

In questo modo, anche se qualcuno dovesse rubarla, i tuoi account resterebbero protetti da accessi non autorizzati.

Controlla regolarmente i tuoi conti

Esaminare periodicamente l’estratto conto e i movimenti delle carte può aiutarti a individuare transazioni non autorizzate. Per limitare eventuali danni, segnala subito qualsiasi attività sospetta alla tua banca o all’emittente della carta di credito.

Attenzione alle reti Wi-Fi pubbliche

Ti è mai capitato di non sentirti del tutto al sicuro quando usavi una rete Wi-Fi pubblica? Ne avevi tutti i motivi: le reti Wi-Fi pubbliche di solito non sono protette e possono esporti a rischi di sicurezza. Tra i pericoli più comuni ci sono hacker, intercettazioni e attacchi malware.

Quindi sì, il Wi-Fi pubblico è comodo, ma fai attenzione quando lo usi. Meglio ancora, attiva sempre una VPN quando ti connetti a una rete Wi-Fi pubblica, per proteggere i tuoi dati dalle minacce che potrebbero essere in agguato.

Usa password robuste e uniche

Creare password sicure e difficili da indovinare per tutti i tuoi account online riduce notevolmente il rischio di accessi non autorizzati. Cambia le password ogni tre mesi e non riutilizzare mai la stessa password per account diversi. Inoltre, ti consigliamo di utilizzare un password manager, che ti aiuta a generare e salvare in modo sicuro password complesse.

Punto chiave: usa una VPN per fare acquisti in sicurezza

Qual è il modo più sicuro per pagare online?

Dipende da molti fattori, ma i metodi come carte di credito, portafogli digitali e app di pagamento mobile sono tutti sicuri.

Indipendentemente dal metodo, ricordati sempre una cosa: attivare una VPN mentre fai acquisti online è il modo migliore per stare tranquilli e pagare in modo più sicuro. Con una connessione a internet criptata, potrai proteggere al meglio la tua privacy ogni volta che fai un acquisto online.

Non lasciare incustodito il tuo carrello

Paga in modo sicuro online con Surfshark VPN

Prova SurfsharkDomande frequenti

Qual è il metodo di pagamento online più sicuro?

Alcuni dei metodi più sicuri per pagare online sono le carte di credito e debito, i portafogli digitali, le app di pagamento, i pagamenti SEPA, le carte virtuali e le criptovalute.

C’è un modo sicuro per pagare online?

Sì, i metodi come le carte di debito o prepagate, i pagamenti SEPA e i portafogli digitali sono tutti molto sicuri per pagare online. Detto ciò, ricorda che qualsiasi transazione online comporta sempre un certo livello di rischio, per cui fai attenzione alle frodi nei pagamenti e altre minacce simili.

Qual è il modo migliore per pagare online senza usare la carta di credito?

Se devi comprare qualcosa online e non vuoi usare una carta fisica, hai molte alternative sicure a disposizione. Puoi usare un’app mobile o un portafoglio digitale, come Apple Pay o Samsung Pay, oppure puoi fare un bonifico o un pagamento in criptovalute.

Qual è il modo più sicuro per ricevere denaro da uno sconosciuto online?

Non esiste un metodo che sia il più sicuro in assoluto. Tra i migliori, troviamo i servizi come PayPay e Venmo, che proteggono sia gli acquirenti che i venditori. Indipendentemente dal metodo che usi, l’importante è non condividere informazioni sensibili con altre persone.

Qual è l’app di pagamento online più sicura?

Le app come Venmo, Cash App e Zelle sono tutte opzioni sicure, perché usano la crittografia e l’autenticazione biometrica per proteggere i dati dei clienti. Inoltre, utilizzano la tokenizzazione per non mostrare i dati reali della carta ai commercianti.