Ken je dat: dat je even in paniek raakt nadat je op Betalen hebt geklikt als je online aan het shoppen bent? Dat je je afvraagt: heb ik net een trui gekocht of mijn spaargeld op het spel gezet?

Geen zorgen, dit hebben we allemaal wel eens meegemaakt. Gelukkig zijn er genoeg veilige betaalmethoden om te garanderen dat je transacties in goede, betrouwbare handen zijn.

Wat is de veiligste manier om online te betalen? Of je nu shopt of online geld verstuurt, er is een hele eenvoudige manier om je financiële gegevens en je identiteit te beschermen.

Inleiding tot veilig online betalen

Online shoppen is tegenwoordig heel normaal. In 2024 waren wereldwijde online aankopen goed voor meer dan $4T en het ziet er niet naar uit dat dit minder wordt.

En waarom ook? Online betalen was nog nooit zo eenvoudig. Alles kun je met één klik op de knop kopen, van je boodschappen tot de nieuwste gadgets.

Maar groot gemak gaat gepaard met een grote verantwoordelijkheid. Shoppers zijn in 2024 meer dan $35B kwijtgeraakt door fraude met online betalingen, dus het is essentieel om veilige online betaalmethoden te gebruiken om vertrouwelijke informatie, zoals bankrekeningnummers, creditcardgegevens of persoonlijke gegevens, te beschermen tegen verschillende online risico’s.

Als je je financiële gegevens online deelt, loop je de volgende risico’s:

- Frauduleuze transacties: derden kunnen ongeautoriseerde aankopen doen en zo je bankrekening leegroven.

- Hackers: kwaadwillenden kunnen je credit- of debitcardgegevens stelen terwijl je een online betaling probeert af te ronden.

- Identiteitsdiefstal: nu er steeds meer persoonlijke financiële gegevens online worden gedeeld, is de kans groter dat er misbruik wordt gemaakt van je privégegevens.

- Gegevenslekken: door een zwakke beveiliging op een website of in een app kunnen je vertrouwelijke gegevens worden gelekt.

- Phishingscams: nietsvermoedende slachtoffers kunnen zomaar hun inloggegevens (of nog belangrijkere informatie) delen nadat ze nepmails of nepberichten hebben ontvangen.

Alles over de risico’s van online betalingen

Internetshoppen is gemakkelijk, maar let op: als je online voor je bestellingen betaalt, kan dit soms leiden tot fraude met je betaling.

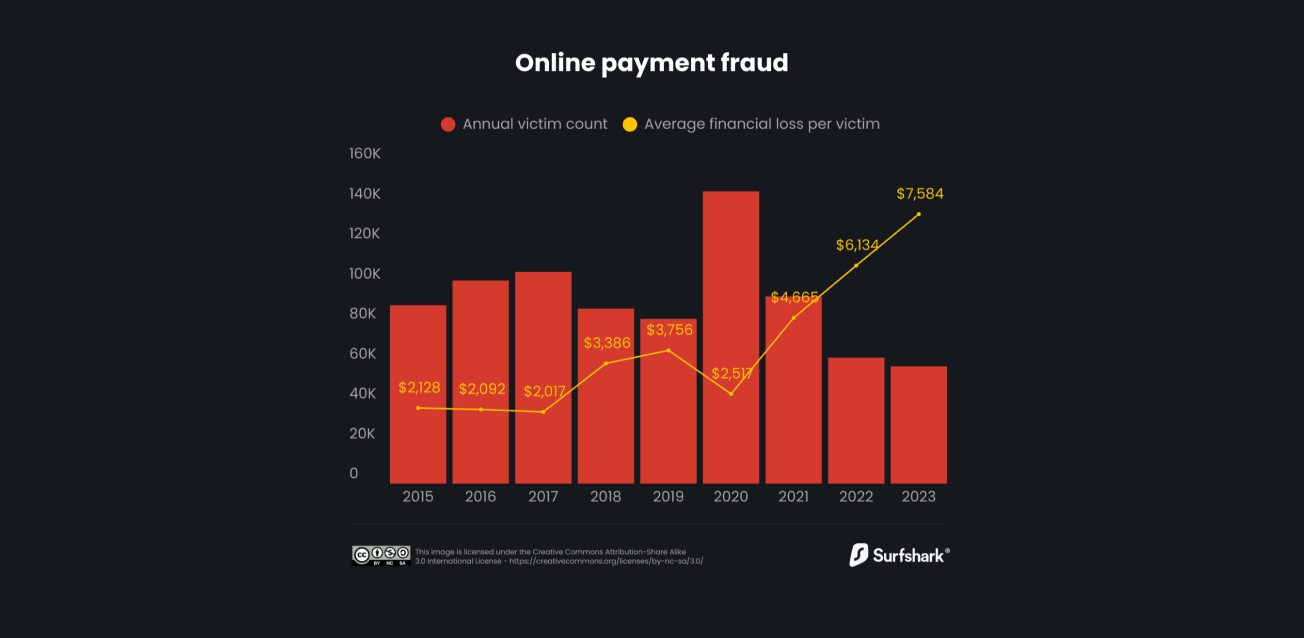

Bron: Surfshark Research Hub

Uit onderzoek van Surfshark is gebleken dat in 2023 zo’n 50.000 slachtoffers zijn getroffen door fraude met online betalingen. Hoewel dit jaarlijkse aantal niet zo hoog is, was in dat jaar het buitgemaakte bedrag per slachtoffer het hoogste ooit. In 2023 liep het gemiddelde bedrag van elke aanval op tot $7.500, een toename van bijna 25% ten opzichte van het jaar ervoor.

Als je shopt via internet, loop je altijd een risico op fraude met online betalingen, hoe laag ook. Als je de risico’s begrijpt, weet je welke veilige betaalmethoden het meest geschikt voor je zijn als je online iets koopt.

Top 10 van de veiligste online betaalmethoden

Nu je weet hoe belangrijk veilig online betalen is, gaan we kijken welke de tien veiligste online betaalmethoden zijn (in willekeurige volgorde) en wat de voor- en nadelen van deze methoden zijn.

1. Credit- en debitcards

Het zal je niet verbazen dat creditcards het vaakst worden gebruikt voor online betalingen. En dat is logisch: het is een hele eenvoudige betaalmethode.

Als je iets online koopt, hoef je alleen maar je creditcardgegevens in te vullen: het kaartnummer, de vervaldatum en de CVC-code (Card Verification Value). Je betaalgateway, zoals PayPal, Stripe of Square, verwerkt deze gegevens op een veilige manier om je transactie mogelijk te maken.

Bovendien hebben de belangrijkste verstrekkers van creditcards systemen om fraude te detecteren, zodat je ongeautoriseerde afschrijvingen kunt aanvechten. De meeste online winkels accepteren creditcards van de grootste verstrekkers, zoals Visa of Mastercard, zodat je meer mogelijkheden hebt om probleemloos te betalen.

Maar een credit- of debitcard heeft ook nadelen. Als je het kaartnummer van je creditcard online invult, maakt dit frauduleuze transacties mogelijk. Boetes voor te laat betalen en hoge rentes kunnen van je creditcard je ergste vijand maken en je met hoge schulden opzadelen, dus zorg dat je je creditcard altijd op tijd afbetaalt.

|

Voordelen

|

Nadelen

|

|

Breed geaccepteerd

|

Risico op fraude

|

|

Bescherming van de consument

|

Schuld kan snel oplopen

|

2. Digitale wallets

Digitale wallets, zoals Google Pay en Apple Pay, zijn niet alleen handig voor contactloos betalen. Ze bieden een extra laag gemak en veiligheid bij het online shoppen. Ze fungeren als een tussenpersoon: je koppelt je bankrekeningen of creditcards aan je smartphone zonder dat je vertrouwelijke informatie hoeft in te vullen op een website.

Het belangrijkste voordeel van een digitale wallet is dat je verschillende betaalmethoden in één app kunt beheren, met een kleiner risico dat je persoonlijke financiële gegevens toegankelijk zijn. Ook het afrekenen is helemaal gestroomlijnd en de provider die de betalingen verwerkt, zou dit probleemloos moeten doen.

Daar staat tegenover dat sommige van deze providers kosten berekenen, vooral voor gebruikers die direct geld willen overmaken. Er kunnen ook beperkingen gelden voor je account, zodat je maar een bepaald bedrag per transactie kunt betalen of ontvangen.

|

Voordelen

|

Nadelen

|

|

Meer gemak en privacy

|

Soms extra kosten

|

|

Koper is beschermd tegen fraude

|

Beperkingen op het account

|

3. Cryptocurrency’s

Cryptocurrency’s, zoals bitcoin en Ethereum, zijn inmiddels populaire digitale betaalmethoden onder consumenten die waarde hechten aan hun privacy. Als je iets koopt met cryptocurrency’s, dan wordt de transactie verwerkt via blockchaintechnologie. Dit biedt extra veiligheid en transparantie.

Cryptocurrency’s zijn namelijk niet gekoppeld aan een centrale bank of overheid, wat wel het geval is voor creditcards en traditionelere betaalmethoden. Daarom zijn ze veel minder gevoelig voor bijvoorbeeld fraude of tussenkomst van derden.

Maar omdat het nog een vrij nieuwe technologie is, worden ze nog niet breed geaccepteerd in webwinkels. Cryptocurrency’s staan er bovendien om bekend dat ze nogal wispelturig zijn, dus stijgingen en dalingen in waarde kunnen een grote invloed hebben op wat je kunt kopen.

|

Voordelen

|

Nadelen

|

|

Minder risico op fraude dankzij decentralisatie

|

Wispelturig

|

|

Meer anonimiteit

|

Beperkt geaccepteerd

|

4. Bankoverschrijvingen

Bankoverschrijvingen lijken misschien een traditionele manier om online te betalen, maar het is een oude, vertrouwde methode.

Overschrijvingen zijn een bewezen betaalmethode waarvoor gebruikers handmatig hun bankrekeningnummer moeten invullen. Bepaalde platforms bieden zelfs directe bankoverschrijvingen zonder betalingsverwerkers of overschrijvingen voor internationale transacties. Omdat deze overschrijvingen per definitie verificatie van je identiteit vereisen en het een directe transactie is tussen de bank van de consument en de financiële provider van de winkel, is ook dit een veilige optie.

Maar veiligheid heeft een prijs: snelheid. Bankoverschrijvingen zijn aanzienlijk langzamer en het betalingsproces kan langer in beslag nemen dan opties zoals creditcards. In sommige gevallen is de bescherming tegen fraude ook minder. Als je ooit een probleem hebt met een transactie, kan het moeilijk zijn om je geld terug te krijgen als het eenmaal is overgemaakt.

|

Voordelen

|

Nadelen

|

|

Directe betalingen mogelijk

|

Langere verwerkingstijd

|

|

Geen derde partijen

|

Minder bescherming tegen fraude

|

5. Virtuele betaalkaarten

Virtuele betaalkaarten zijn tijdelijke wegwerpkaartnummers die je bank of creditcardprovider speciaal genereert voor online betalingen. Ze kunnen meestal maar voor een beperkt aantal transacties of voor een bepaalde tijd worden gebruikt.

Het belangrijkste voordeel van virtuele betaalkaarten is dat ze de gegevens van je echte kaart verbergen voor online verkopers. Zelfs als de gegevens van de virtuele kaart worden misbruikt, dan kunnen ze na de vervaldatum niet langer worden gebruikt voor ongeautoriseerde betalingen. Meestal kunnen gebruikers ook zelf de vervaldatum kiezen.

Dit maakt ze populair voor gebruikers die veiligheid belangrijk vinden, maar het is per definitie een tijdelijke oplossing. Veel shoppers hebben misschien geen zin om steeds weer een nieuwe virtuele kaart te moeten aanvragen bij hun bank als de huidige is verlopen. Bovendien worden ze, net als andere moderne betaalmethoden, niet overal geaccepteerd. Niet alle financiële providers bieden ze aan en sommige winkels accepteren geen betalingen met virtuele betaalkaarten.

|

Voordelen

|

Nadelen

|

|

Extra veiligheid

|

Beperkt gebruik en beperkte beschikbaarheid

|

|

Flexibel

|

Alleen een tijdelijke oplossing

|

6. Mobiele betaalapps

Mobiele betaalapps, zoals Venmo, Cash App en Zelle, worden steeds populairder, vooral voor P2P-transacties (peer-to-peer). Deze apps worden gekoppeld aan je bankrekening of creditcard, zodat je geld kunt overmaken of kunt betalen met slechts een paar klikken op je smartphone.

Mobiele betalingen zijn snel en gemakkelijk, vooral voor betalingen aan vrienden, familie of kleine bedrijven. Veel van deze apps bieden extra beveiligingsfuncties, zoals vingerafdruk- of gezichtsherkenning, om je online transacties extra te beveiligen.

Hoewel mobiele betaalapps momenteel erg in zijn, worden ze nog niet door veel verkopers geaccepteerd. Je kunt ze bovendien alleen via je smartphone gebruiken en sommige shoppers vinden dat onhandig. Als je apparaat niet compatibel is met deze apps, kun je ze niet gebruiken.

|

Voordelen

|

Nadelen

|

|

Handig als je je smartphone veel gebruikt

|

Gebruikers zijn afhankelijk van een apparaat

|

|

Extra beveiligingsfuncties

|

Niet breed geaccepteerd door verkopers

|

7. Biometrische betalingen

Biometrische betalingen zijn een geavanceerde vorm van veilige online betalingen waarbij een transactie wordt geverifieerd door middel van je unieke fysieke kenmerken: denk aan een vingerafdruk, gezichtsherkenning of een irisscan.

Dit soort betalingen zijn net zo gemakkelijk als ze klinken. Je hoeft geen kaartgegevens of wachtwoorden handmatig in te vullen. En omdat ze afhankelijk zijn van je fysieke kenmerken, zijn ze ook opvallend veilig.

Dit klinkt misschien als sciencefiction en dat is het eigenlijk ook. Biometrische betalingen worden meestal niet op zich gebruikt. Ze worden meestal alleen gebruikt als verificatiemethode voor bredere betaalsystemen, zoals Apple Pay, om je identiteit te verifiëren voordat een transactie wordt geautoriseerd. De technologie om online te shoppen met alleen een biometrische betaalmethode bestaat gewoon nog niet.

|

Voordelen

|

Nadelen

|

|

Geavanceerde beveiliging

|

Zorgen over privacy

|

|

Heel erg gemakkelijk

|

Kan op dit moment alleen in combinatie met andere methoden worden gebruikt

|

8. ACH-betalingen

ACH-betalingen (Automated Clearing House) zijn directe overschrijvingen tussen bankrekeningen. Ze worden vaak worden gebruikt voor terugkerende betalingen, zoals rekeningen en automatische afschrijvingen. Maar ACH kan ook werken voor een eenmalige aankoop, vooral voor diensten die opties voor bankoverschrijvingen ondersteunen.

ACH-betalingen worden verwerkt via een gecentraliseerd ACH-netwerk, dat een veilig, goed opgezet ecosysteem voor financiële transacties biedt. De kosten zijn ook lager dan voor traditionele creditcards.

Deze methode heeft twee nadelen vergeleken met creditcards. Op de eerste plaats is het lang niet zo snel: soms duurt de verwerking meerdere dagen. Ten tweede bieden ACH-betalingen minder bescherming tegen fraude en zijn er maar beperkte mogelijkheden om je geld terug te krijgen zodra het eenmaal is overgeschreven.

|

Voordelen

|

Nadelen

|

|

Goedkoop

|

Langere verwerkingstijd

|

|

Mogelijkheid voor directe bankoverschrijvingen

|

Minder bescherming tegen fraude

|

9. Prepaid betaalpassen

Prepaid betaalpassen zijn een unieke, veilige online betaalmethode, omdat er geen koppeling met een bankrekening of creditcard voor nodig is. Je zet gewoon van tevoren geld op je prepaid betaalpas en zodra dit geld op is, kun je de kaart pas weer gebruiken als je er opnieuw geld op hebt gezet.

De meeste providers van creditcards bieden deze mogelijkheid. Met deze prepaid betaalpassen houd je overzicht over je uitgaven. En omdat prepaid betaalpassen niet zijn gekoppeld aan een bankrekening, betaal je anoniem en veilig.

Maar prepaid betaalpassen zijn niet in alle situaties handig. Voor sommige kaarten worden activeringskosten of maandelijkse kosten gerekend en veel populaire webwinkels accepteren ze niet.

|

Voordelen

|

Nadelen

|

|

Overzicht over je uitgaven

|

Kosten

|

|

Geen bankrekening nodig

|

Beperkt geaccepteerd

|

10. Cadeaukaarten

Cadeaukaarten zijn niet alleen maar gemakkelijk in gebruik. In veel gevallen bieden ze een veilige betaalmethode voor online aankopen.

Verschillende webwinkels en derde partijen bieden cadeaukaarten voor online aankopen, speciaal voor gebruikers die liever online anoniem blijven en zo min mogelijk financiële gegevens willen delen.

Cadeaukaarten hebben een specifieke waarde, dus je kunt alleen het bedrag uitgeven dat op de kaart staat. Ze zijn ideaal voor kleine uitgaven en zijn handig als je om veiligheidsredenen niet je belangrijkste betaalmethode wilt gebruiken.

Maar let op: cadeaukaarten zijn meestal alleen geldig in bepaalde winkels, zijn vaak beperkt geldig of gaan gepaard met kosten, en er kan niet opnieuw geld op worden gezet.

|

Voordelen

|

Nadelen

|

|

Overzicht over je uitgaven

|

Beperkt geaccepteerd

|

|

Geen bankrekening nodig

|

Beperkte geldigheid

|

Tips om veilig online te betalen

Wat de veiligste online betaalmethode is, hangt uiteindelijk af van je persoonlijke financiële voorkeuren. Welke optie je ook kiest, lees de tips hieronder om je online betalingen veiliger te maken.

Versleutel je internetverbinding met een VPN

Een VPN (Virtual Private Network) versleutelt je internetverbinding en maskeert je IP-adres (Internet Protocol), en biedt zo een extra beveiligingslaag voor je internettransacties.

Door je data via een veilige server te versturen, kan een VPN je financiële gegevens beschermen tegen nieuwsgierige blikken, vooral op openbare wifinetwerken. Een VPN heeft zelfs extra voordelen, zoals bescherming tegen prijsdiscriminatie.

Providers zoals Surfshark bieden snelle, betrouwbare verbindingen die je meer veiligheid bieden tijdens het shoppen.

Schakel verificatie in twee stappen in

Verificatie in twee stappen (MFA, Multi-Factor Authentication) biedt een extra beveiligingslaag voor je online accounts. Voordat een transactie wordt uitgevoerd, moet je, naast je wachtwoord, een tweede manier van verificatie invullen, bijvoorbeeld een code die je op je mobiele telefoon ontvangt.

Op die manier zijn je accounts beveiligd tegen ongeautoriseerde toegang, zelfs als iemand je wachtwoord weet te achterhalen.

Controleer je rekeningen regelmatig

Controleer regelmatig je bank- en creditcardafschriften op ongeautoriseerde transacties. Beperk potentiële schade door verdachte activiteiten bij je bank of creditcardprovider te melden.

Wees voorzichtig met openbare wifi

Heb je je ooit ongemakkelijk gevoeld toen je online iets kocht terwijl je gebruikmaakte van openbare wifi? Dat was terecht. Openbare wifinetwerken zijn meestal niet beveiligd en kunnen je blootstellen aan beveiligingsrisico’s. De boosdoeners zijn meestal hackers, spionnen en malware-aanvallen.

Ja, openbare wifinetwerken zijn handig, maar wees voorzichtig als je ze gebruikt. Het beste is om altijd een VPN te activeren als je een openbaar wifinetwerk gebruikt, om je data te beschermen tegen kwaadwillenden die op hetzelfde netwerk rondhangen.

Gebruik veilige, unieke wachtwoorden

Gebruik voor al je online accounts veilige, robuuste wachtwoorden die niet gemakkelijk te raden zijn. Dat verkleint het risico op ongeautoriseerde toegang aanzienlijk. Wijzig je wachtwoorden elke drie maanden en gebruik nooit hetzelfde wachtwoord voor meerdere accounts. Je kunt ook overwegen om te investeren in een wachtwoordmanager, waarmee je veilig ingewikkelde wachtwoorden kunt genereren en opslaan.

Belangrijkste conclusie: gebruik een VPN om vol vertrouwen te shoppen

Wat is de veiligste manier om online te betalen?

Dat hangt af van allerlei factoren, maar betaalmethoden zoals creditcards, digitale wallets en mobiele apps zijn allemaal veilig.

Als je een betaalmethode hebt gevonden die voor jou werkt, onthoud dan: een VPN gebruiken tijdens het online shoppen is essentieel voor je gemoedsrust en veiligere betalingen. Met een versleutelde internetverbinding profiteer je van meer online privacy tijdens al je aankopen.

Laat je winkelwagentje niet onbeheerd achter

Kies voor veilig betalen – kies voor Surfshark VPN

Koop SurfsharkVeelgestelde vragen

Wat is de veiligste manier om online te betalen?

Voorbeelden van de veiligste online betaalmethoden zijn debit- en creditcards, digitale wallets, betaalapps, ACH-betalingen, virtuele betaalkaarten, cryptocurrency en meer.

Is er een veilige manier om online te betalen?

Ja, betaalmethoden als creditcards, prepaid betaalpassen, ACH-betalingen en digitale wallets zijn allemaal veilig. Maar onthoud dat er altijd risico’s vastzitten aan online transacties, dus wees op je hoede voor fraude met betalingen en andere dreigingen.

Wat is de beste manier om online te betalen zonder creditcard?

Als je online iets wilt kopen zonder fysieke creditcard, dan zijn er veel veilige opties. Je kunt een digitale wallet, zoals Apple Pay of Samsung Pay, gebruiken, maar je kunt ook gebruikmaken van een bankoverschrijving, cryptocurrency en mobiele betaalapps.

Wat is de veiligste manier om online geld van een vreemde te ontvangen?

Er is niet één veiligste manier om online geld te ontvangen, maar voorbeelden van veilige opties zijn PayPay of Venmo, die bescherming bieden voor zowel kopers als verkopers. Welke optie je ook kiest, deel nooit vertrouwelijke gegevens met anderen.

Wat is de veiligste online betaalapp?

Apps als Venmo, Cash App en Zelle zijn veilige apps die gebruikmaken van versleuteling en biometrische verificatie om de gegevens van klanten te beschermen. Ze maken ook gebruik van tokenization om je creditcardgegevens te maskeren voor verkopers.